Dans les formules suivantes, vous avez l'essentiel des mathématiques financières, vous pouvez en déduire toutes les autres formules avec quelques simples touches mathématiques.

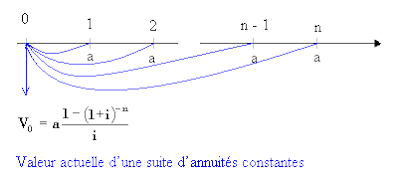

Valeur actuelle Vo d’une valeur future Vn actualisée sur n périodes à un taux i

Valeur acquise Vn par un capital Vo placé pendant n périodes à un taux i

Valeur acquise Vn par un capital Vo placé pendant n périodes à un taux i

Actualisation / Capitalisation :

La première formule représente la valeur actuelle V0 (actualisation) d'une valeur future Vn actualisée sur n périodes à un taux i. De cette formule on en déduit la valeur future ou acquise Vn (capitalisation) en fonction du capital V0 placé pendant n périodes à un taux i.

Quelques exemple pratiques de ces formules :

1. Combien dois-je placer aujourd'hui au taux de 8% pour avoir 10 000 Euro dans 3 ans ?

2. Je veux acheter dans 5 ans une voiture au prix de 50 000 Euro, la banque me propose un taux d'intérêt de 12%. Combien dois-je placer mensuellement pour que je puisse disposer de ce montant exact dans 5 ans ?

Pour mieux répondre à cette question, il faut savoir traduire correctement ces données sur une ligne de temps et reposer la même question mais sous forme de schéma.

Avec Vn= 50 000 Euro et n = 60

Avec Vn= 50 000 Euro et n = 60Donc la question reformulée dans ce schéma est de savoir combien je dois placer mensuellement dès aujourd'hui pour que j'aie, grâce au produits de ces placements, au bout de la cinquième année, c'est à dire dans 60 mois, un montant de 50 000 Euro ?

Il faut bien savoir que le taux proposé par la banque est un taux annuel qu'il faut convertir au taux mensuel. Pour cela il faut distinguer entre un taux proportionnel et un taux équivalent.

Taux mensuel proportionnel = taux annuel /12 mois (les banques l'utilise incorrectement car ce taux équivaut au taux d'intérêts simples mais pas composés. En effet, le placement d'un Euro en intérêt simple mensuellement au taux i donnera à la fin de l'année un montant d'intérêt de 12i. De l'autre côté, le produit en intérêt de ce même placement pendant un an au taux annuel r donnerait un montant d'intérêt égal r. Donc, en supposant l'équivalence de ces deux montants d'intérêt nous obtiendront la formule du taux proportionnel )

Taux équivalent : c'est en fait le taux mensuel qui donnerait le même résultat que le taux annuel dans le cas d'un placement d'un même montant.

Juste à titre d'information, au niveau des emprunts bancaires et surtout les emprunts immobiliers, on utilise le taux proportionnel et pas celui équivalent ce qui profite le plus aux banques puisque le taux proportionnel (1/12=1% dans notre exemple) est toujours plus grand que celui équivalent (0,95% dans notre cas) qui reflète le vrai taux mensuel correspondant au taux annuel proposé par la banque.

Juste à titre d'information, au niveau des emprunts bancaires et surtout les emprunts immobiliers, on utilise le taux proportionnel et pas celui équivalent ce qui profite le plus aux banques puisque le taux proportionnel (1/12=1% dans notre exemple) est toujours plus grand que celui équivalent (0,95% dans notre cas) qui reflète le vrai taux mensuel correspondant au taux annuel proposé par la banque.Revenons à notre exemple, Il suffit donc de remplacer dans la formule Vn les valeurs suivantes : t=0,95%, n=60 et Vn= 50 000 pour trouver le montant a qu'il faut placer mensuellement pendant 5 ans.

Donc si je place chaque mois un montant de 622,12 Euro au taux annuel de 12% j'aurais au bout de la cinquième année 50 000 Euro à raison de 37 327,2 Euro (= 622,12 x 60) remboursement des mensualités placées et le reste 12 672,8 Euro comme intérêts sur les placements.

Donc si je place chaque mois un montant de 622,12 Euro au taux annuel de 12% j'aurais au bout de la cinquième année 50 000 Euro à raison de 37 327,2 Euro (= 622,12 x 60) remboursement des mensualités placées et le reste 12 672,8 Euro comme intérêts sur les placements.Plus de cas pratiques de calcul d'emprunts plus loin.

Réaction aux commentaires :

Pour répondre à votre question, on applique la formule de la valeur acquise cité ci-dessous comme illustré sur l'image suivante :

Cette formule nous donne bien ce que j'aurais à la fin de la Xième année d'un placement de 1€ mensuellement au taux annuelle T%.

Cette formule nous donne bien ce que j'aurais à la fin de la Xième année d'un placement de 1€ mensuellement au taux annuelle T%.Si je place 1€ chaque 3mois, je remplacerais T%/12 par T%/4 et 12.X par 4.X.

Un trimestre est un espace de trois mois, il Y en a 4 sur l'année.

Un trimestre est un espace de trois mois, il Y en a 4 sur l'année.

{kind=link}

Vs semblez bien nager dans ces calculs et pas aussi versé pourriez vs me donner la méthode pour calculer simplement :

...le montant total acquis aprés "x ans" si je place --cumulativement -

par ex: 1 €...tous les mois... ou tous les 3 mois... à un Taux "T% annuel" SVP ? Car je m'y perds ! Doit-on utiliser la Valeur Actuelle ?

Merci pour l'aide Potentielle ! PjsA (mon e-mail=> "pjsa@voila.fr")