Je mets à votre disposition : un tableau de calcul automatique des emprunts. Il vous permet de comparer facilement les différents offres sur le marché et de visualiser les différents éléments qui vous permettent de prendre votre décision d'emprunt.

Comment peut-on s'en servir ?

Je vous mets un exemple ci-dessous d'un emprunt de 5000 Euro au taux annuel de 12% à rembourser par 14 paiements mensuels. Une fois ces données introduites vous n'avez qu'à cliquer pour obtenir le tableau d'amortissement.

Dans le tableau vous aurez quatre colonnes principales que je vous explique ci-dessous en donnant comme exemple les calculs de la première ligne :

- Montant paiement : c'est la mensualité à payer = montant intérêt + part du capital à rembourser (principal). Pour la calculer, on a besoin d'une autre formule car la part du capital est inconnue pour le moment, donc pour la calculer nous avons une autre formule :

Cette formule est celle appliquée au niveau des emprunts immobiliers, pourtant elle n'est pas la seul méthode de calcul de la mensualité

Cette formule est celle appliquée au niveau des emprunts immobiliers, pourtant elle n'est pas la seul méthode de calcul de la mensualité - Montant intérêt : c'est la part d'intérêt = Restant à payer x taux mensuel proportionnel = 5000 x 12%/12 = 50

- Principal : La part du capital à rembourser = mensualité - montant intérêt = 384,51 - 50 = 334,51

- Restant à payer : C'est ce qui reste à payer en déduisant les parts du capital déjà payées = 5000 - 334,51 = 4665,49

Réaction aux commentaires :

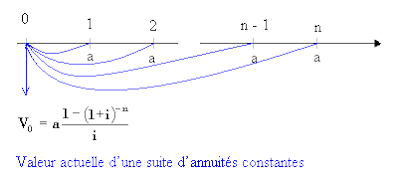

Le 1 dans la formule cité ici vient de la formule de la valeur actuelle d'une suite d'annuités (ou mensualités) qui devrait être égale au capital emprunté.

Si vous remplacez V0 par K, a par m et i par t/12 vous arrivez à la même formule cité dans cette article, qui provient de l'actualisation de chaque montant "a" à la période 0.

Si vous remplacez V0 par K, a par m et i par t/12 vous arrivez à la même formule cité dans cette article, qui provient de l'actualisation de chaque montant "a" à la période 0.Pour le calculer dans une calculatrice, oui c'est possible et il faut apprendre à le faire en une seule fois pour arriver au résultat le plus juste possible.

j'espère que cela répond à votre question.

{kind=link}

bonjour sur votre exemple, pouvez-vous me dire à quoi correspond le chiffre 1 dans votre formule de calcul de la mensualité et peut-on faire cette formule sur une calculatrice;

merci